作者:Clare Yang,Web3Caff Research 研究员

封面:Photo by Unsplash+

字数:全文共计 20000+

一、AI 代理支付:金融交易的新形式

AI 代理的兴起对传统的支付方式提出了挑战。从 “点击支付” 到 AI 代理自主支付,正在改变金融交易的操作模式,推动去中心化金融(DeFi)和 Web3 的发展。

传统的 “一键购买” 模式建立在几个核心假设之上:用户明确知道想要什么、清楚了解选择空间、能够确定支付时机、愿意承担决策责任。当 ChatGPT 等大语言模型开始展现理解复杂自然语言指令、进行多步骤推理并与外部系统智能交互的能力时,传统的 “点击式” 交互范式面临颠覆性挑战。

人类支付方式的演进历史,实质上是一部技术进步与社会需求相互推动的发展史。从最初的物物交换到贵金属货币,解决了价值储存和计量单位的标准化问题;从金属货币到纸币,实现了货币与实物价值的分离,大幅提高了流通效率;从纸币到银行卡,引入了电子化处理机制,使跨地域支付成为可能;从银行卡到移动支付,实现了支付的即时化和便民化。

然而,无论支付工具如何演进,支付的主体始终是人类。所有的支付系统设计,都围绕着人类的认知特点、行为习惯和决策模式展开。用户界面追求直观易懂,交易流程强调用户确认,安全机制依赖人类判断。

而 AI 代理的决策过程具有完全不同的特征,主要表现为从需求到方案的智能转换、动态优化的决策过程,以及多目标平衡的复杂权衡。AI 代理能够将用户的模糊表达转化为精确的购买方案,在执行过程中持续调整策略,同时考虑价格、质量、交付时间、售后服务等多个维度。

二、AP2 的核心机制:如何解决支付中的信任问题?

如上图所见,AP2 协议得到了 MasterCard、Visa、PayPal 等多家支付巨头的支持,那这些公司为何看中 AI 支付和 Web3 的结合?它们在这场变革中的角色和战略动机是什么?

传统金融机构在过去几十年中建立了基于网络效应和监管护城河的竞争优势,但这些优势在 AI + Web3 的新环境下正在被重新评估。网络效应的价值依赖于用户的直接参与和交互,但当 AI 代理成为交易的主体时,传统的用户黏性逻辑不再完全适用。AI 代理可以同时在多个平台上操作,选择最优的服务提供商,而不会受到用户习惯或界面偏好的影响。

Mastercard 的全方位数字化转型体现了其从传统 “支付网络运营商” 向 “数字化金融服务平台” 转型的野心。在技术实施层面,Mastercard 已经开始为 AI 代理交易开发专门的风控算法和合规流程体系。传统的风控系统主要基于人类行为模式设计,而 AI 代理的行为模式与人类存在显著差异。AI 代理的交易可能具有更高的频率、更大的批量、更复杂的模式,需要全新的风控逻辑和算法架构。

三、应用场景:AI 与 Web3 如何改变支付和金融?

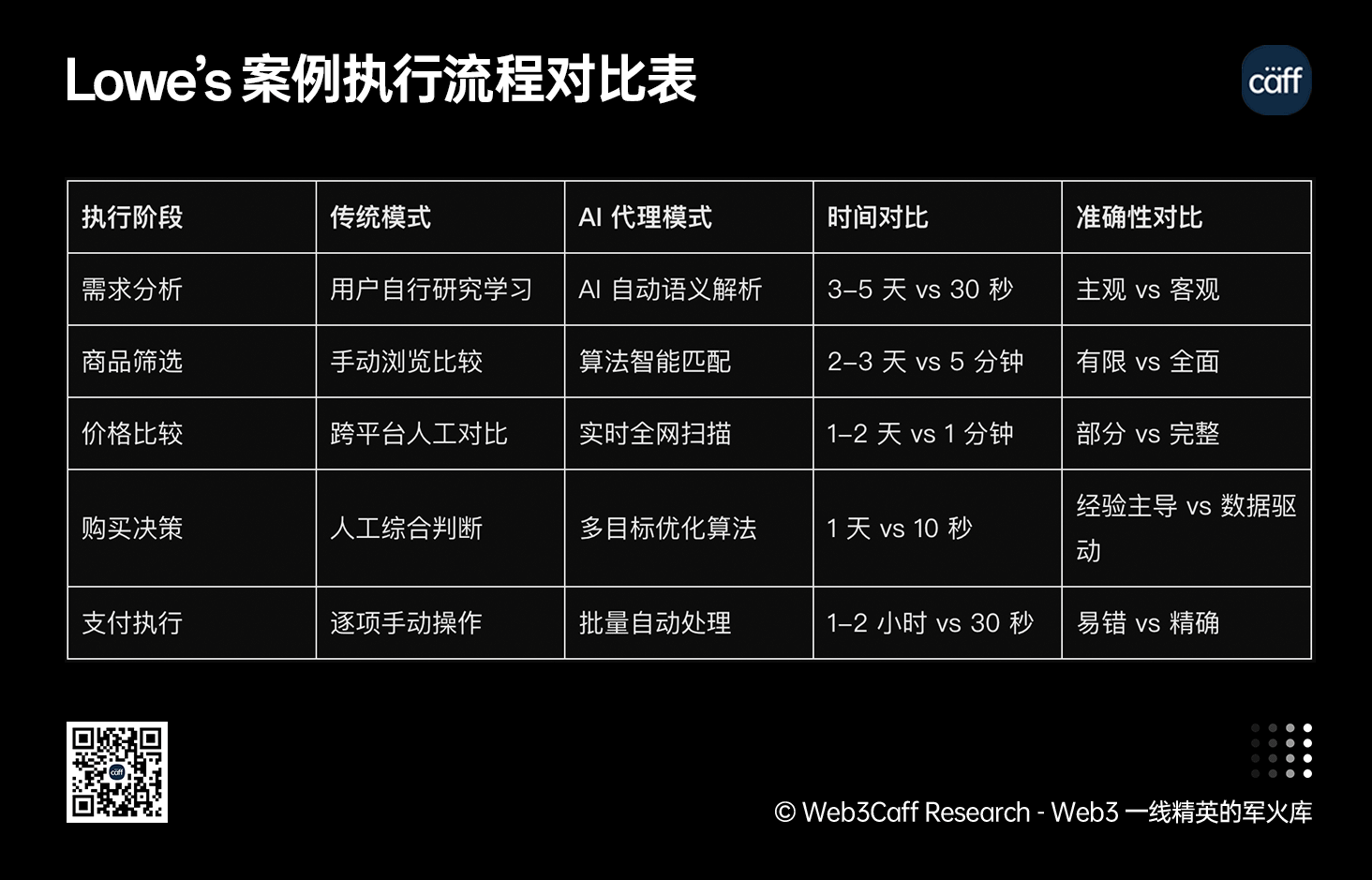

在传统购物模式下,用户需要首先学习露台装修的基础知识,了解不同材料的特性、优缺点和适用场景。防水材料有哪些类型?复合地板和实木地板在户外环境下的性能差异是什么?如何评估材料的耐用性?仅这些专业知识的获取就可能花费数天时间。接下来,用户需要进行大量的信息搜集和比较工作,访问多个建材网站,查看商品详情,阅读用户评价,对比价格和性能指标。这个过程不仅耗时,还容易因为信息过载而导致决策疲劳。

相比之下,AI 代理模式展现出系统性的优势。在接收到用户需求的瞬间,AI 系统开始了多线程的并行处理过程。它同时访问 Lowe’s 的完整商品数据库(包含数万种建材产品的详细规格、性能指标、用户评价等)、实时库存信息、当地天气历史数据、施工难度数据库等多个数据源。

Lowe’s 案例执行流程分析:

四、风险与挑战:AI 支付的隐患与应对

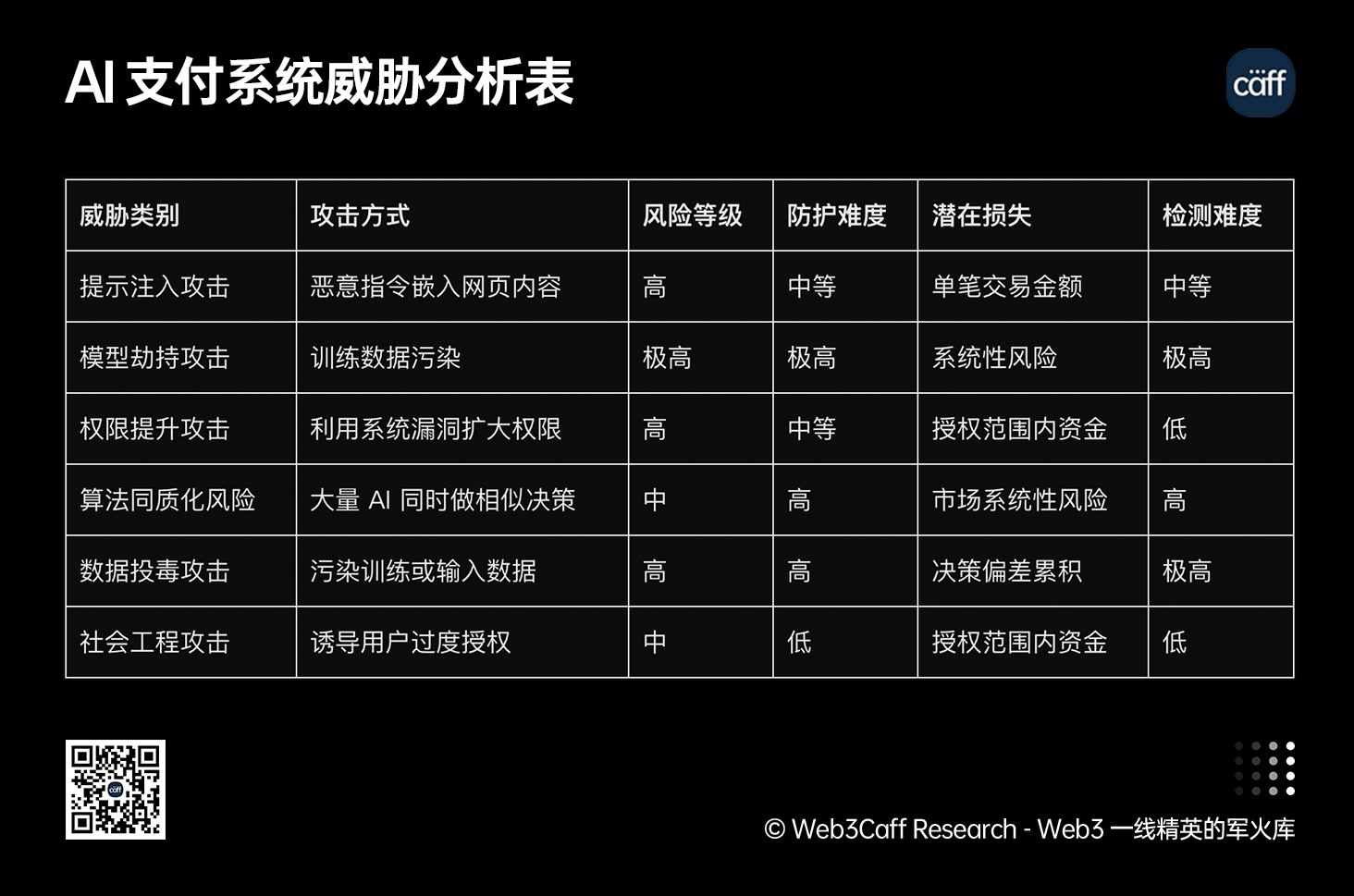

随着 AI 代理掌管支付,越权和安全问题成为必须关注的风险。如何设计合理的安全机制,防止 AI 越权行为,并确保系统在异常情况下的安全性?

当 AI 代理获得代表人类进行金融交易的权限时,防范其越权行为成为整个系统安全性的核心挑战。挑战的复杂性远超传统的网络安全威胁,主要体现在威胁的多样性、隐蔽性和系统性风险的放大效应。

提示注入攻击代表了针对 AI 代理最直接和常见的威胁形式。攻击者通过精心设计的输入内容,诱使 AI 代理执行与用户真实意图不符的操作。与传统的代码注入攻击不同,提示注入攻击利用的是自然语言处理的固有复杂性和模糊性。

五、总结

在新的竞争格局中,传统的边界正在模糊。科技巨头如 Google、微软、亚马逊凭借其在 AI 技术方面的优势,正在向金融服务领域扩张。传统金融机构如 JPMorgan、Goldman Sachs 则在加大对 AI 和区块链技术的投资。Web3 原生公司如 Coinbase、Uniswap 则试图利用其在去中心化金融方面的先发优势,建立新的竞争壁垒。

由于篇幅有限,以上仅为研报的部分摘要与结构拆解。完整版中,研究员 Clare Yang 将从六条主线全面解析 AI 代理支付的技术逻辑、生态格局与未来变革:

🔹 背景与动因:传统支付模式面临哪些核心挑战?Web3 用户崛起与数字身份去中心化认证,如何为 AI 代理支付这一金融新形式铺路?

🔹 核心机制:AP2 如何解决支付中的信任问题?AI 支付的 “不可能三角”(授权、真实性、责任)是否存在破解路径?Mandates 如何实现从模糊意图到明确合约的转换?密码学技术又如何保障其安全与隐私?

🔹 产业生态:谁在主导 AI 代理支付的变革?巨头的集体投入聚焦哪些方向?稳定币与加密资产为何是去中心化支付的关键?Web3 原生力量的生态扩张又呈现怎样的路径?

🔹 应用场景:AI 与 Web3 如何重塑支付与金融?C 端如何从 “我要买” 升级为 “AI 帮我买”?B 端能通过哪些方式提升供应链金融自动化效率?AI 对 DeFi 智能化、跨境支付技术分别带来哪些改变?

🔹 风险与应对:AI 代理支付存在哪些隐患?AI 越权与安全挑战如何防范?系统性风险、数据隐私保护难题,以及监管合规与法律边界,分别需采取怎样的应对策略?

🔹 未来展望:AI 代理支付将导向怎样的金融未来?全自动化金融会如何重新定义人类角色?“AI 雇佣 AI” 的代理市场经济能否落地?行业竞争格局与生态位争夺将呈现何种态势?金钱与信任的底层逻辑又将发生哪些变革?

📖 想深入了解 AI 代理支付的技术机制、应用落地路径、风险应对方案,以及其对金融体系的长期影响?

👉 点击下方解锁查阅研报正文,全文超 20000+ 字